战略报告

02

2.1

市场分析

铁路集装箱运输市场

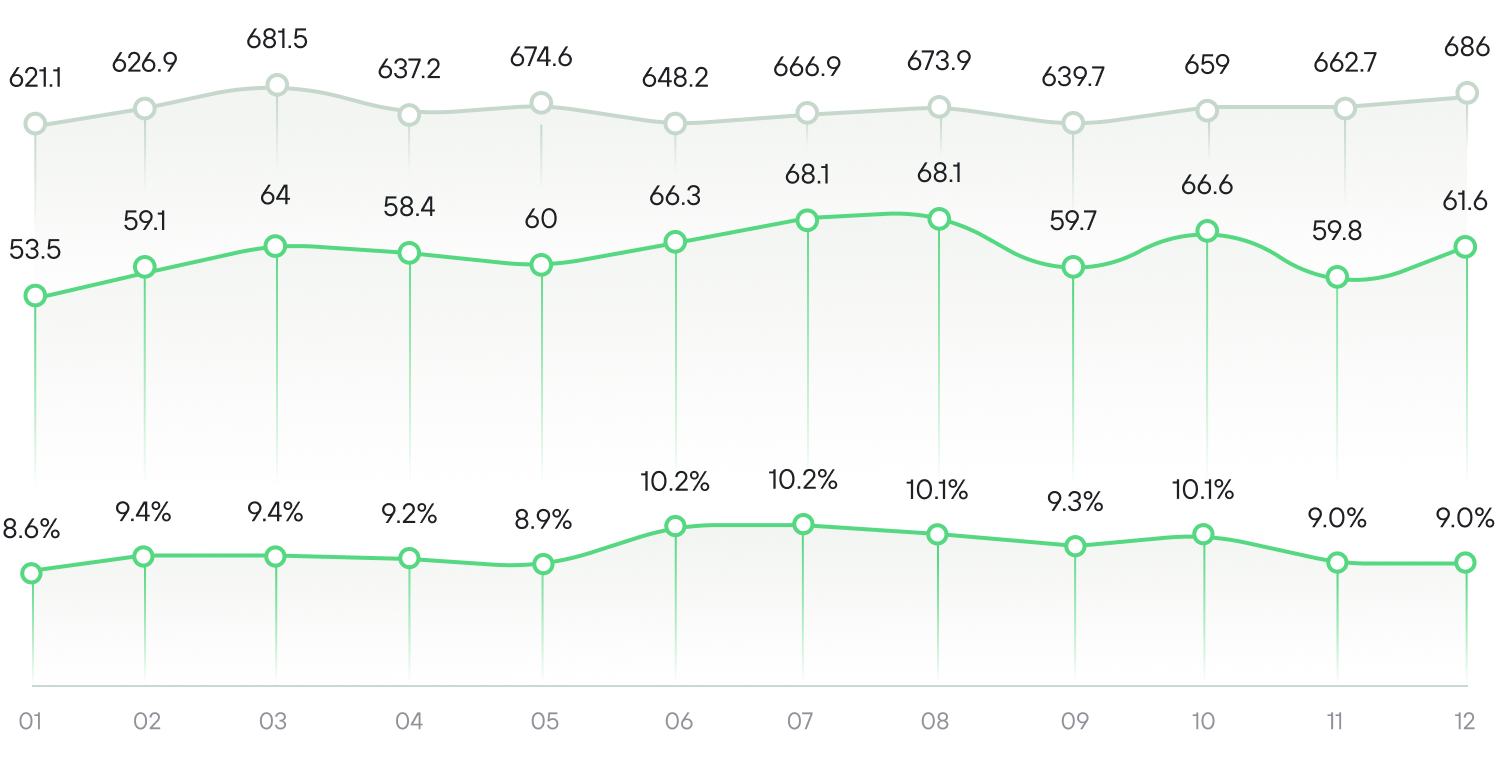

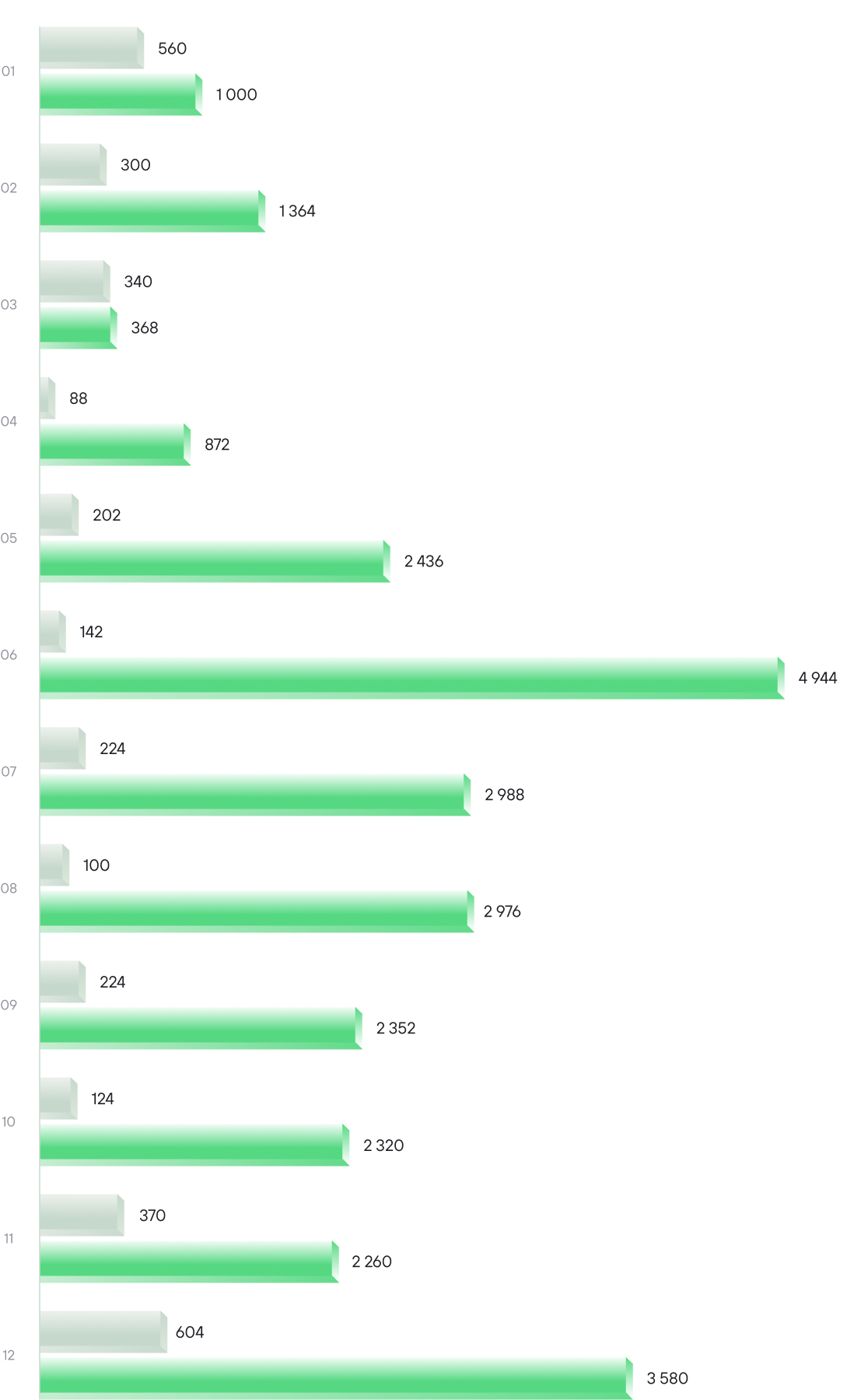

2024年,俄罗斯铁路基础设施完成的集装箱

运输量为790万标箱。

UTLC ERA占据了

其中的9.5%,最终运输量为745,926标箱。

运输量较2023年增长了10.7%。

2024年,UTLC ERA的主要趋势是上半年

中国至欧洲方向的过境

运输量回升。到2023

年底,公司的关键服务量降至每月不足1.5万

标箱,而2024年1月起,过境量逐月增长,

7月达到峰值39,800标箱。2024年第三

季度,受红海危机影响,中国至欧洲的海运费在持续上涨后开始下降。原因包括:

承运人运力过剩、贸易伙伴间紧张关系导致

需求减弱,以及集装箱设备供应改善。到

年底,中国至欧洲的海运费较7月和8月的

高峰期下降了50%。

海运费率的正常化和可用性的改善对铁路

集装箱过境运输量产生了

重大影响。此外,

双用途商品的出口限制也是一个重要因素。

尽管如此,运输量仍较去年有所增长。

2024年UTLC ERA在俄罗斯铁路网络中的运输量及市场份额

来源:company.rzd.ru

俄罗斯铁路网络中的重箱和空箱运输

UTLC ERA

此外,值得注意的是,公司的进口服务全年都依赖于过境运输趋势。

在年底过境量下降后,俄罗斯和白俄罗斯的进口量得到了增加。

2023年UTLC ERA服务中各

运输方向的占比

%

2023年UTLC ERA服务中各

运输方向的占比

%

按价值划分的主要运输货物类别

19.7%

电气和通信设备

18.5%

机械设备和计算机

14.6%

汽车产品

5.3%

光学和医疗设备

4.7%

缝制衣物

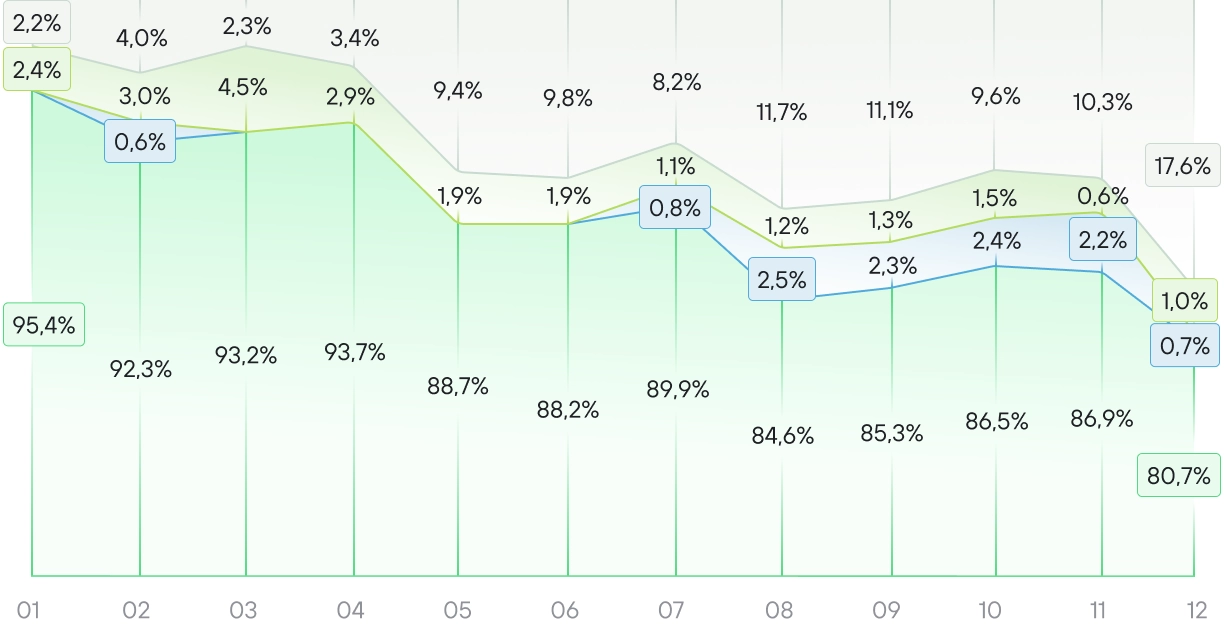

中国—欧洲—中国过境运输

中国——欧洲——中国

过境运输

2024年,中欧中过境运输呈现出积极的趋势。通过所有走廊的总

过境量——包括经由里海

国际运输路线(TITR)——在双向运输中达到了

429,465标箱,同比增长了94.9%,与2023年相比大幅增长。

429,465

标箱

所有走廊的总过境运输量

2024年铁路集装箱过境运输总量及

按方向划分的运输量,以及主要

走廊在运输中的市场份额

中国——欧洲——中国

从中国到欧洲

从欧洲到中国

2024年中欧中过境运输的边境

过境市场份额动态

%

来源:UTLC ERA

里海国际运输路线(TITR)

外贝加尔斯克

纳乌什基

UTLC ERA

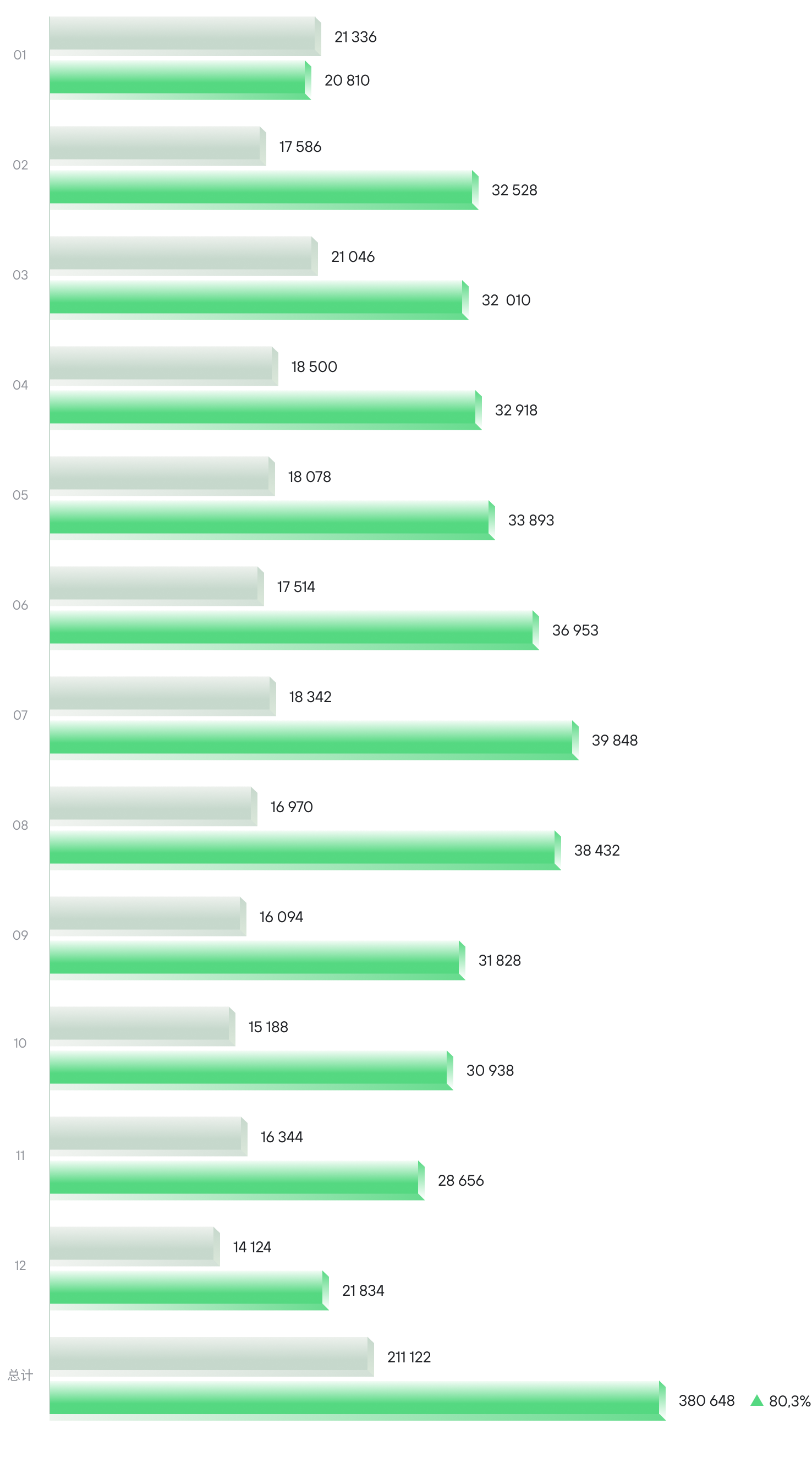

2024年,UTLC ERA在中欧中过境走廊的运输总量为380,648标箱,同比增长了80.3%。该公司在整个

走廊运输量中的市场份额为88.6%。U-WEST路线:年运输量达到330,896标箱,同比增长了130.9%;

U-EAST路线:运输量下降了26.7%,降至49,752标准箱。

380,648

标箱

UTLC ERA中国——欧洲——中国方向

的运输量

2024年,通过外贝加尔斯克走廊的过境

运输量同比增长了66.6%,达到了8,212

标箱,

主要增长来自欧洲往中国方向的

运输流量,而从中国到

欧洲的运输也呈现

积极增长趋势。2024年,通过纳乌什基走廊的

运输

总量达到了4,358标箱,同比增长了186.1%。自2023年1月以来,中欧

之间的过境

集装箱运输未再通过远东港口和车站进行。2024年,通过

里海国际运输路线(TITR)走廊的西向运输量大幅上升,同比增长超过13倍,

达到了36,247标箱。货物流量的主要增长始于2024年4月,该走廊在中欧过境运输中的

月度市场份额稳定在10%,并在12月达到了17.6%。

1 数据由哈萨克斯坦铁路国家股份公司提供

8,212

标箱

通过外贝加尔斯克走廊的过境运输量

4,358

标箱

通过纳乌什基走廊的最终运输量

过境运输量增长的因素

-

2024年上半年海运运费的显著增长促使货主寻求替代运输方式。

-

欧洲零售商对进口商品需求的反弹,由供应链

不稳定和与中国贸易紧张关系

加剧的担忧所

推动。

尽管如此,海运市场在2024年第三季度适应了

这些挑战,运费急剧下降,这可能会

影响铁路运输量。到年底,海运公司成功止住了下滑趋势,

运费保持在原本预期之上。

截至2024年12月,ERAI复合指数显示欧亚铁路

走廊(欧亚经济联盟、

中国––欧洲––中国)

的过境集装箱运输成本为每个40尺集装箱3,215美元。到12月底,

上海至鹿特丹的WCI(海运运价指数)达到了4,811美元/40尺集装箱。

$ 3 215

欧亚铁路走廊“东西”国际运输路线的ERAI

$ 4 811

上海至鹿特丹的WCI(海运运价

指数)

$ 3 215

欧亚铁路走廊“东西”国际运输路线的过境

集装箱运输成本

$ 4 811

上海至鹿特丹的WCI(海运运价指数)

2023-2024年,UTLC ERA在中欧中过境运输服务中的运输量, 标箱

来源:UTLC ERA

2023

2024

中国至俄罗斯/白俄罗斯的 铁路进口运输

2024年的进口运输占UTLC ERA总运输量的18%。

公司进口服务的总运输量为136,774标箱,

比去年同期减少了46.6%。

136,774

标箱

UTLC ERA进口服务的运输量

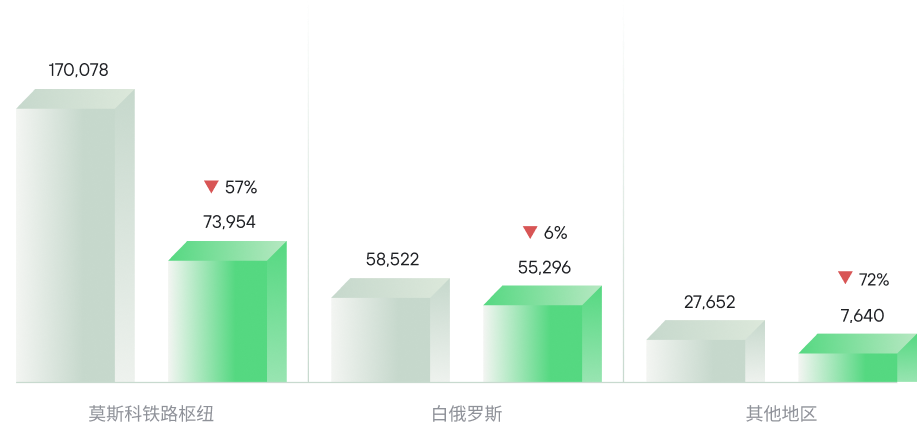

在从中国到俄罗斯的进口项目中,共运输了78,470标箱。因此,

该细分市场比2023年同期减少了68.8%。其中, 73,954标箱运往

莫斯科铁路枢纽,其余货物则分别运往圣彼得堡、

乌拉尔和鞑靼斯坦。

UTLC ERA的另一个进口细分市场——从中国到白俄罗斯的

运输量

达到了55,296标箱,略低于去年(下降5.5%)。

特别值得一提的是,从布达佩斯出发,

自2024年5月起向东运往

莫斯科

铁路枢纽的家用电器运输。截至年底,该项目共运输了

3,008标箱。

2023-2024年,UTLC ERA服务中

按方向划分的

进口集装箱运输量,

标箱

来源:UTLC ERA

2023

2024

2023-2024年,UTLC ERA服务中

从中国到俄罗斯/

白俄罗斯的进口

集装箱运输量,

标箱

来源:UTLC ERA

2023

2024

谈到进口运输,还需注意东部走廊的关键

趋势。随着货物流向逐渐转向东方,

俄罗斯的进口运输量表现出积极的增长势头。然而,2024年全年,远东地区持续面临集装箱码头

拥堵的危机。进入当地港口的进口货物几乎占满了滨海边疆区

海港和内陆码头的所有集装箱存储能力。主要原因是:铁路货车供应严重不足。

在第四季度,通过实施严格的限制措施,俄罗斯铁路开放式股份公司部分缓解了

转运节点的拥堵状况,但问题尚未完全解决,预计未来将继续影响进口

货物流量。

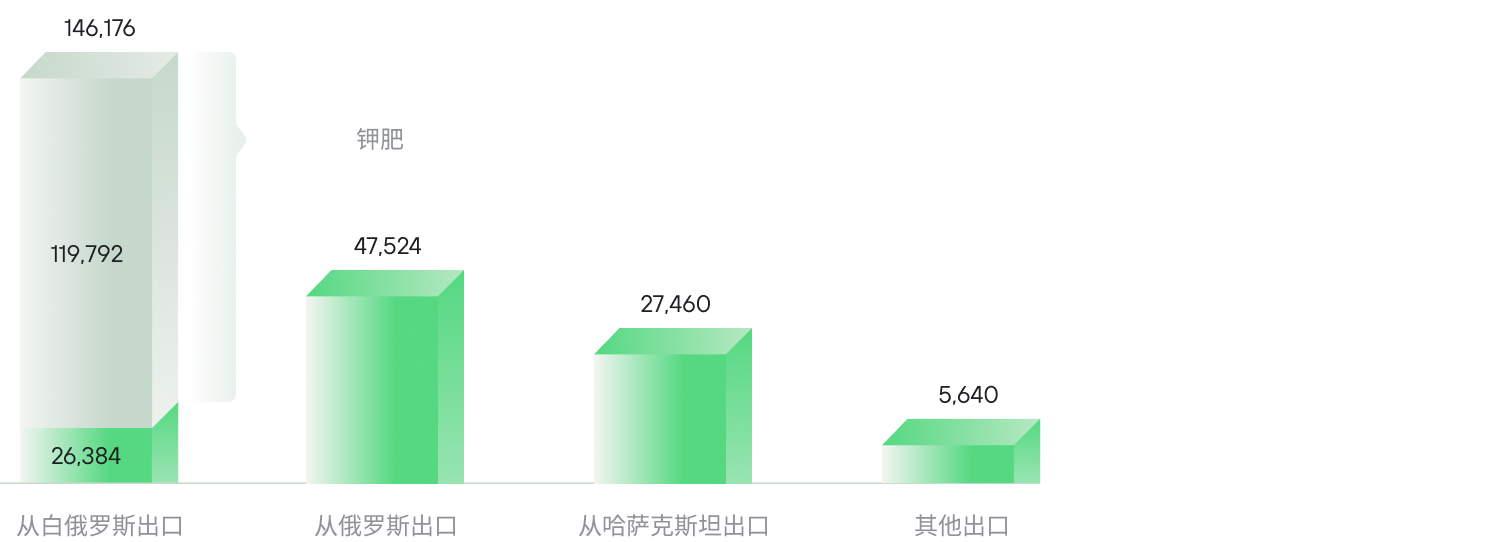

俄罗斯/白俄罗斯至中国/中亚的出口

铁路运输

在UTLC ERA的服务中,出口和其他运输的比例与2023年相比变化

最小,为30%。2024年,从哈萨克斯坦、俄罗斯和白俄罗斯发往中国的出口运输总量达到226,800标箱,同比增长9%。

226 800

标箱

UTLC ERA出口运输量

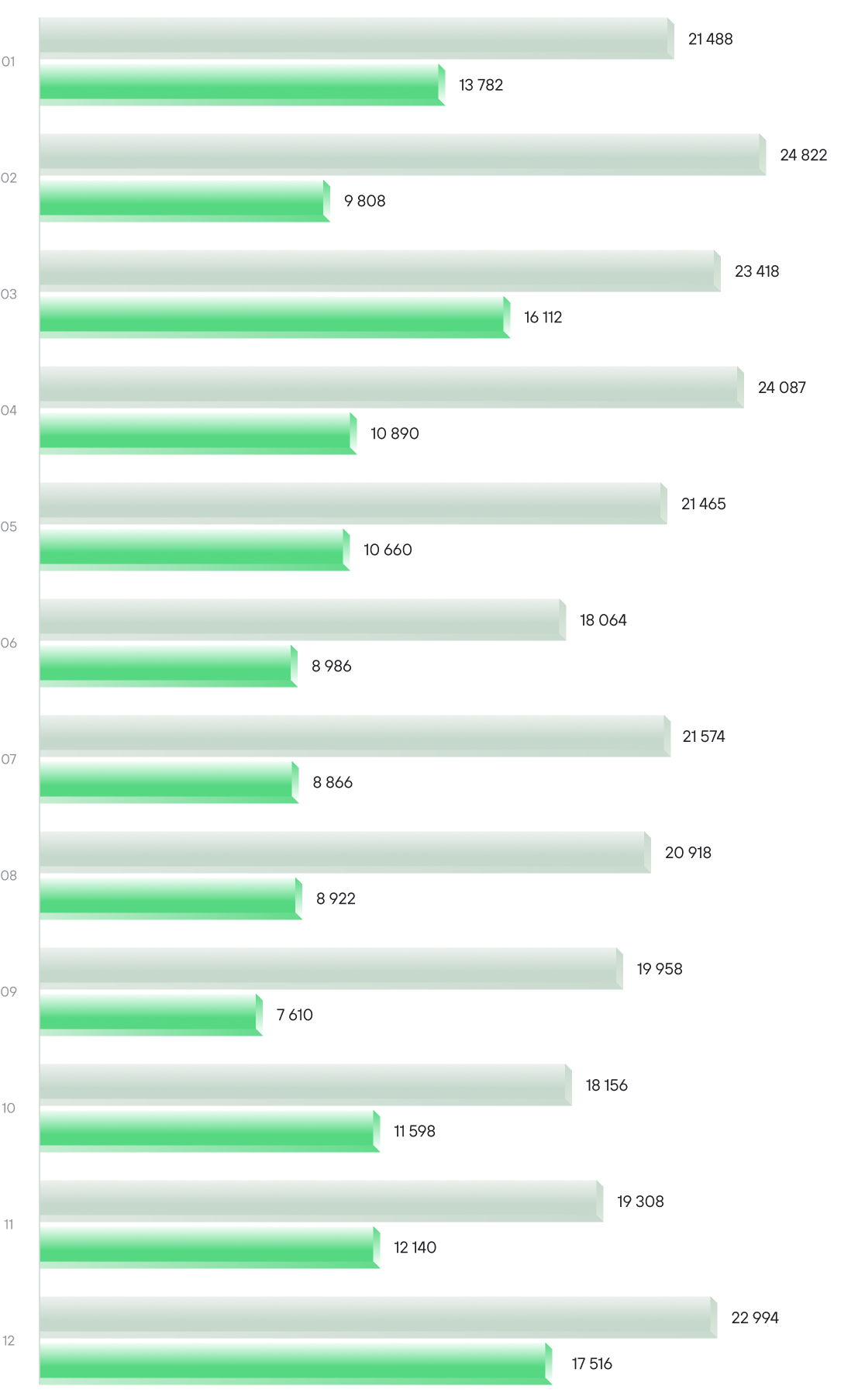

大部分运输量(52.8%)来自白俄罗斯向中国出口的肥料:运输量为119,792标箱。2024年,UTLC ERA的运输量占白俄罗斯钾肥总出口量的约15.4%。

白俄罗斯其他出口运输量也有所增长,达到26,384标箱(2023年为24,300标箱)。

2024年UTLC ERA的关键出口项目 标箱

来源:UTLC ERA

2023

2024

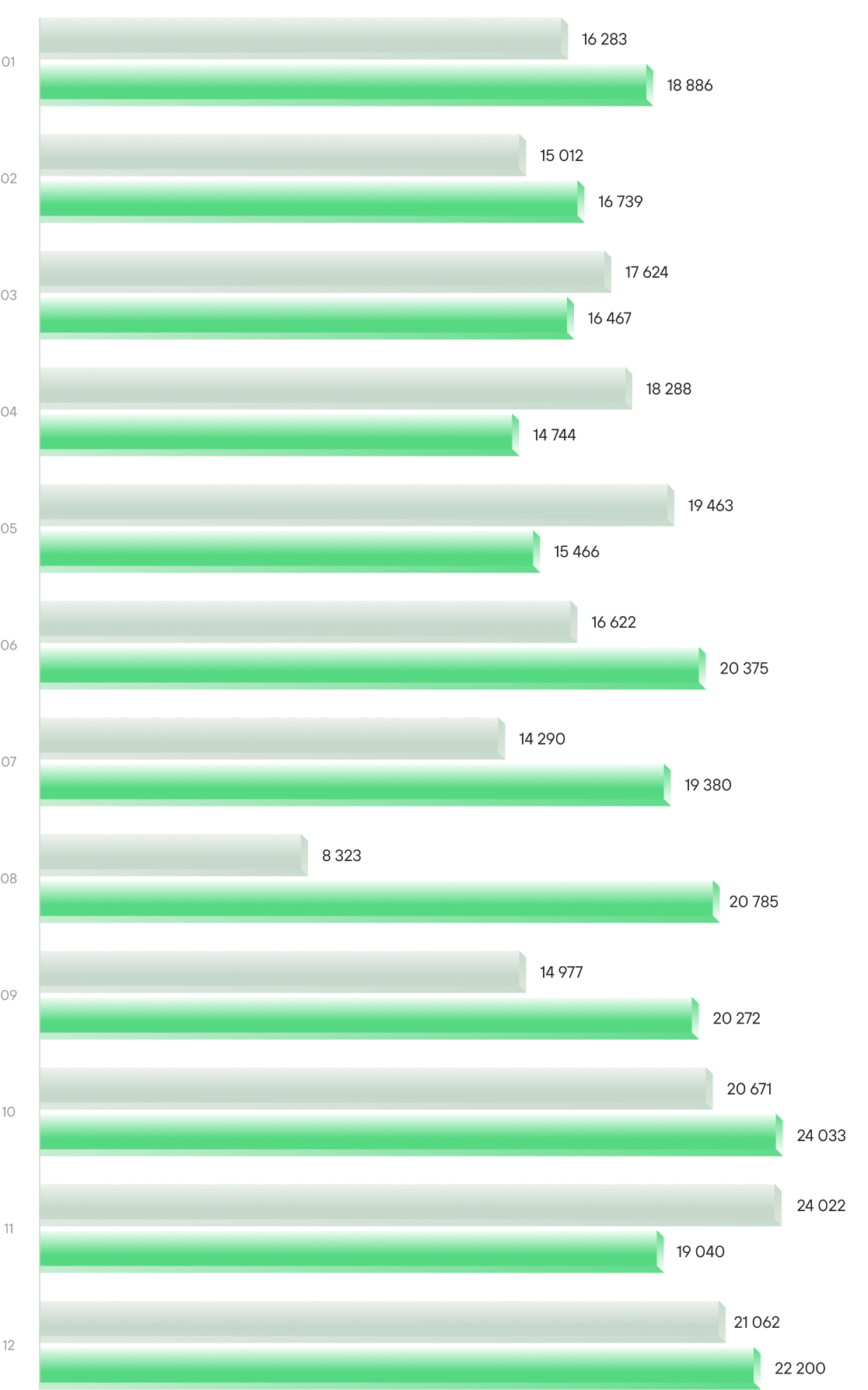

2023至2024年UTLC ERA出口集装箱运输量 标箱

来源:UTLC ERA

2023

2024

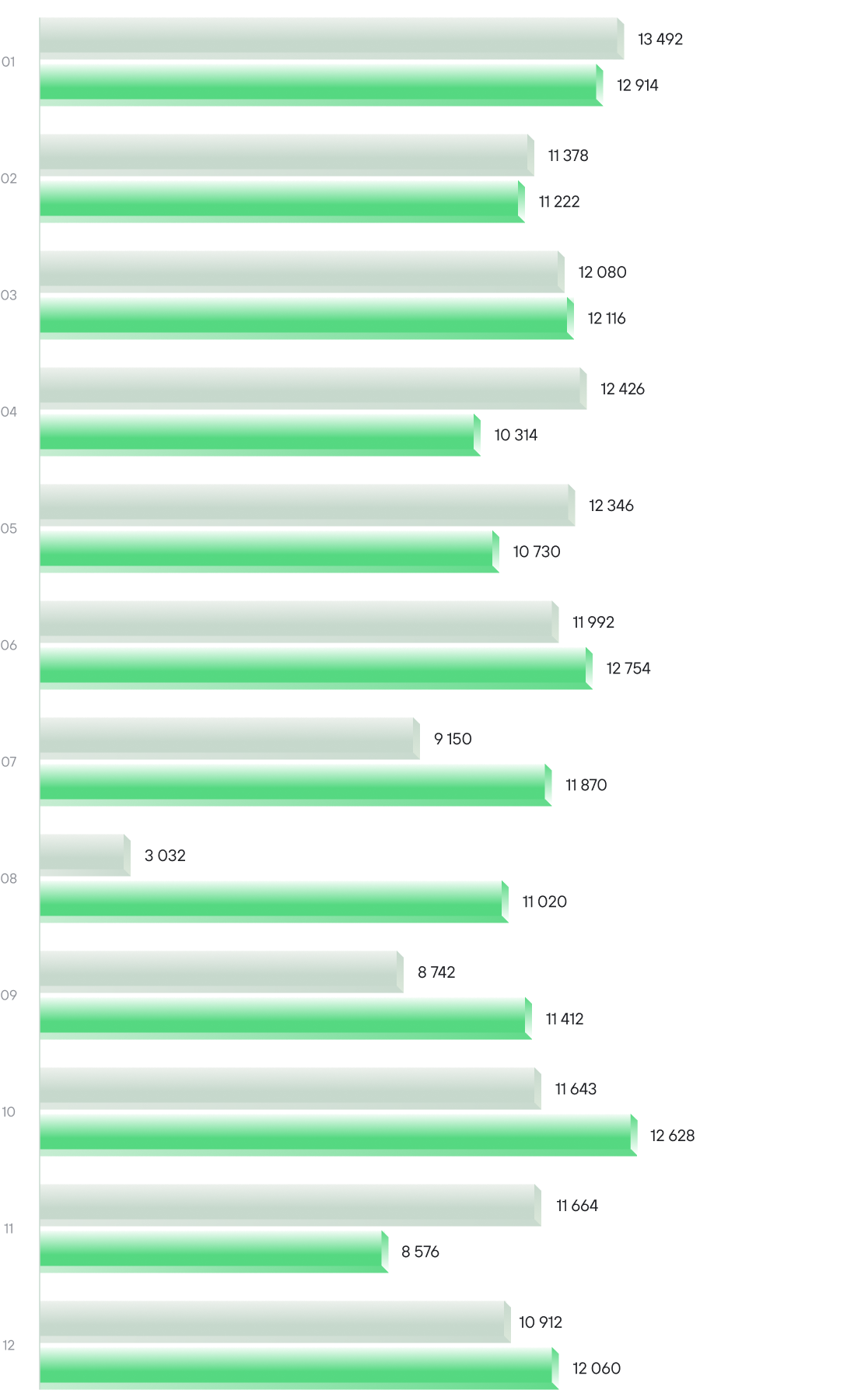

2023至2024年UTLC ERA服务中白俄罗斯出口集装箱

运输量

标箱

来源:UTLC ERA

2023

2024

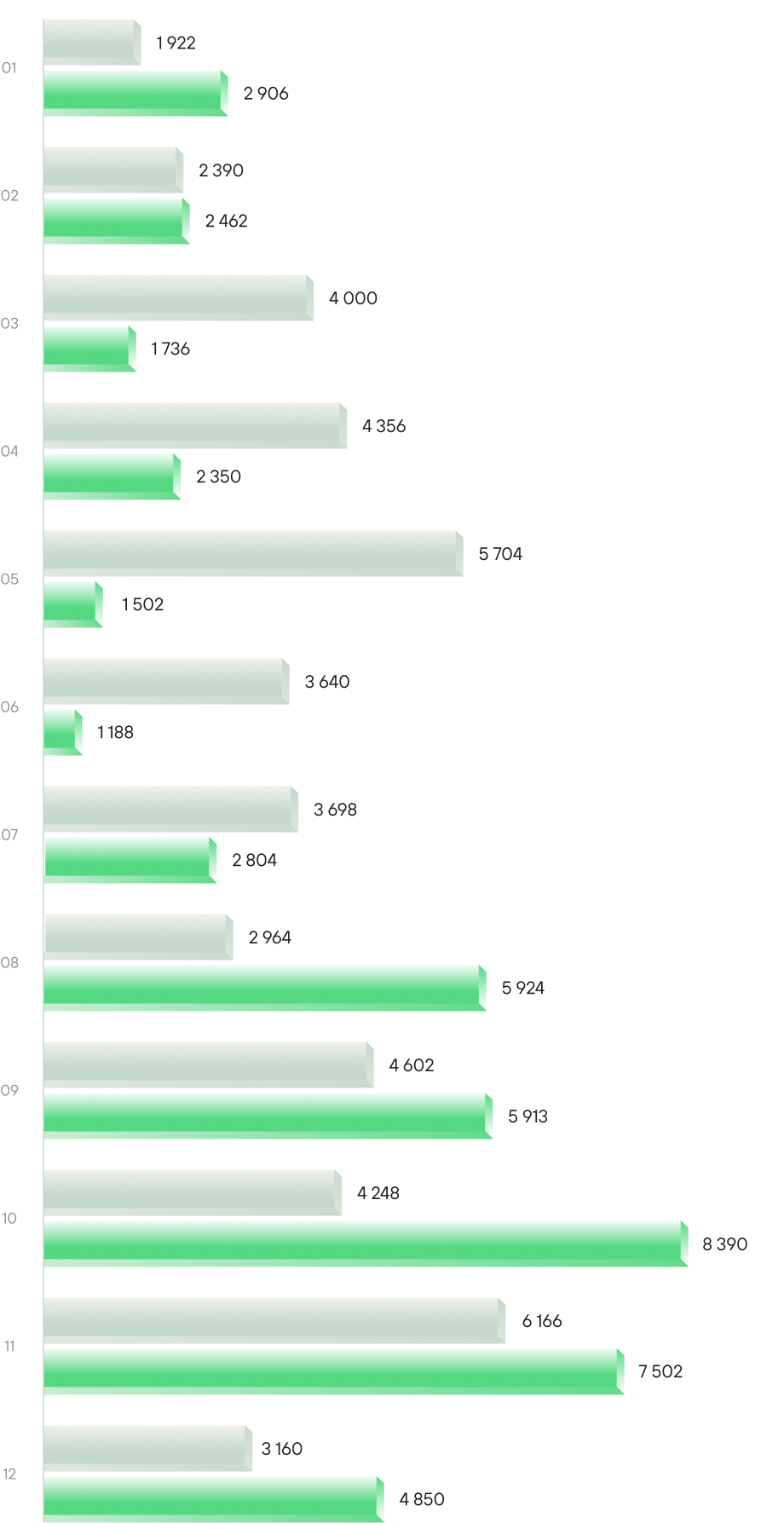

从俄罗斯到中国

从俄罗斯联邦到中国的出口运输量为47,527标箱,较2023年同期

下降了3%。

导致这一下降的主要因素是货物结构的变化。特别是,木材出口商

几乎完全转向东部边境口岸。而原本由木材占据的运输量在

很大程度上被其他出口商品所替代。2024年,除了肥料外,

运输货物中主要还包括聚合物、化工产品和纸浆纸制品。

2023至2024年UTLC ERA服务中俄罗斯出口集装箱运输量 标箱

来源:UTLC ERA

2023

2024

从哈萨克斯坦到中国

由于地缘政治变化,哈萨克斯坦对中国的出口运输量大幅增长。

哈萨克斯坦的总出口量达到27,460标箱,是2023年的8倍。

主要运输货物为农产品。

在过去的一年里,公司在计划对接和运力减少方面遇到了困难。

现有服务的保持和新服务的推出支持了稳定且不断增长的货物运输。

特别是,公司开发了一个项目,以促进从欧盟到中亚国家的

货物运输。启动了集装箱合并班列1275/1276号,从布列斯特-北站

出发,驶往阿克托别-2车站,之后通过哈萨克斯坦和乌兹别克斯坦的

铁路网络进行分发。

2023至2024年UTLC ERA服务中哈萨克斯坦出口

集装箱运输量

标箱

来源:UTLC ERA

2023

2024

2.2

2024年,受红海航运危机影响,亚洲至欧洲航线的海运费率出现了

显著波动和整体上涨。这一因素对公司中国——欧洲——中国过境

运输量的增长产生了积极影响。

然而,由于近期中东地缘政治紧张局势的缓解,苏伊士运河过境正常化的可能性

大幅提高。恢复这一航线将缩短交付时间、释放运力、导致海运费率暴跌以及其他

变化,这可能会使海运相对于铁路运输更具吸引力。

进口铁路运输

通过多斯特克和阿腾科里边境口岸从中国到俄罗斯的运输量在全年中

显著减少了其在欧亚铁路联盟服务中的份额。增加的欧洲过境运输量

以及基础设施限制部分挤占了俄罗斯的进口量。然而,年末几个月

进口量的增长尤为明显,此时过境运输量有所下降,这表明通过

哈萨克斯坦边境口岸的中国—俄罗斯/白俄罗斯路线仍然具有持续的

需求。

出口铁路运输

从俄罗斯和白俄罗斯到中国及中亚的出口铁路运输保持稳定,其中

白俄罗斯钾肥运输仍是主要部分。产量的显著增长降低了成本,这在

理论上可能影响销售量。尽管如此,全球生产商预计钾肥市场将在明年继续增长。俄罗斯下半年出口量的增加得益于新货物的引入,预计

2025年将进一步增长。哈萨克斯坦与中国之间农产品运输的大幅增长,巩固了这一板块作为公司服务发展的另一个关键方向。